「インドといえばITとカレー」

——そんなイメージはもう捨ててほしい。今や世界で使われるジェネリック薬の約20%、輸出されるiPhoneの半数超、世界中に流通する綿製品の大量生産がインドの工場からやってきている。学校教育の地理で習うような定説は崩れ始めている。

インドは本気で動いている。だが、「次の世界の工場」という称号を手にするのは、そう簡単ではない実情を見て行こう。

数字が語るインド製造業の今

まずデータを見てみよう。(※イグナイトbiz調べ 2026年2月26日)

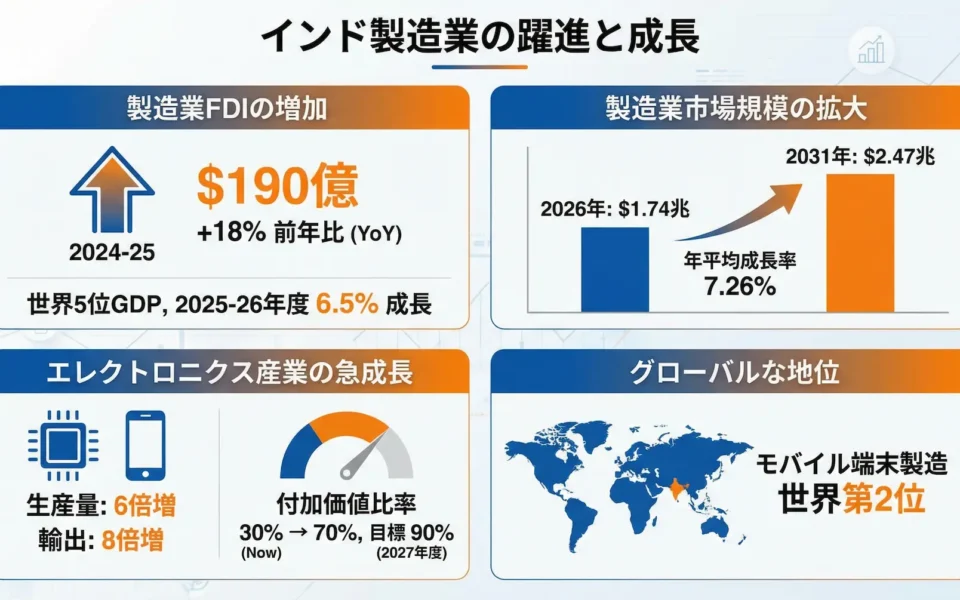

2024〜25年度、インドへの製造業向け外国直接投資(FDI)は前年比18%増の約190億ドルに達した。インドのGDP規模は世界5位、実質GDP成長率は2025〜26年度で6.5%と安定成長を続けている。

インド製造業市場の規模は2026年で推定1.74兆ドル。2031年には2.47兆ドルへ拡大すると予測されており、年平均成長率は7.26%とされる。

エレクトロニクスの生産量はこの11年間で6倍に増加し、輸出は8倍に膨らんだ。製造における付加価値比率は30%から70%に跳ね上がっており、2027年度には90%を目指している。現在、インドはモバイル端末の製造国として世界第2位の座につけている。

これだけ見ると「インド、もう勝確じゃん」と思いたくなる。でも、そうじゃない。インドについての見通しを確定させるのはまだ早い。

政府が打ち出した「本気の政策パッケージ」

インド政府の戦略の核心はPLI(生産連動型インセンティブ)スキームだ。

2020年に始まったPLIスキームは現在14セクターをカバーし、2025年3月時点での累計インセンティブ支払いは12セクターで約25億ドル。誘発した投資額は約200億ドルに達している。

PLI 2.0では総額260億ドルが拠出予定で、グリーン水素、次世代電池、半導体が重点分野に指定されている。補助金の50%を売上増加と連動させることで、「ただもらい」を防ぐ設計になっている点も特徴的だ。

半導体分野は特に野心的だ。約88億ドル規模の「Semicon Indiaプログラム」を軸に、MicronやNXP Semiconductorsが相次いで投資を表明。インドの半導体市場は2026年までに630億ドルに達すると見込まれている。さらに2025年11月にはTata Electronicsがアッサム州に18億ドルの半導体組立工場を開設し、月産1,000万チップの生産能力を持つに至った。

FDI政策の面では、ほぼすべてのセクターで100%外資参入が自動承認ルートで可能となっており、契約製造や石炭採掘への100%FDIも解禁されている。

China+1戦略の「実態」

「中国リスクを分散したい」という世界の企業ニーズと、インドの政策が合流している。多くの多国籍企業が「チャイナ・プラス・ワン」戦略を採用し、製造拠点の分散を進めている。

だが現実は複雑だ。インドへのFDIはサービスセクターに集中しており、製造業セクターはまだその後塵を拝している。製造業のGDP比率は2023年時点でも目標の25%を下回ったままだ。

つまり「インドが中国を完全に置き換える」というシナリオは夢物語に近い。現実は多極的な分業体制だ。設計・研究開発・高付加価値工程は先進国に留まり、労働集約的な組み立てや中間財製造がインドや東南アジアへシフトする「分散型製造」が進行している。

人口14億人の強みと、埋まらない弱点

インドの強みは明快だ。27百万人超の製造業雇用者を抱え、若年人口が豊富。英語対応できる技術者・エンジニアの層も厚い。自動車産業だけでGDPの7.1%、製造業GDPの49%を占め、2024〜25年度の生産台数は3,100万台を突破。インドは世界第4位の自動車生産国だ。

しかし、壁は依然として高い。

土地取得問題:JSWのオリッサ州の32億ドル規模の製鉄所計画では、部族コミュニティの異議申し立てで土地の42%が取得できていない。Tata Electronicsはアッサムで600エーカーの土地取得に14カ月を要した。州別の格差も深刻で、土地デジタル台帳が整備されているグジャラートとカルナータカに新規FDIの64%が集中している。

インフラのギャップ:グリーンフィールド工場の建設はウッタル・プラデシュ州やオリッサ州で18〜24カ月の遅延が常態化している。

サプライチェーンの未熟さ:中国では部品・素材の調達を同一省内で完結できるケースも多いが、インドではまだその「産業集積の密度」が追いついていない。

リアルなシナリオ:2030年の「インド製造業」

楽観シナリオでも悲観シナリオでもなく、現実的な見通しはこうだ。

電子機器・医薬品・EV部品といった分野では、インドは既存の中国・東南アジアサプライチェーンに補完的に組み込まれる形で存在感を増す。「中国の代わり」ではなく「中国プラスインド」という体制が固まっていく。

製造業のGDP比率を20〜25%に引き上げる目標を政府は掲げており、それが実現すれば雇用創出・輸出増加ともに桁違いのインパクトをもたらす。ただしそれは楽観的シナリオであり、土地・インフラ・品質管理の「三重苦」を突破できた場合に限られる。

インド製造業の大攻勢は「来ている」。ただ、それは津波のような一気の押し寄せではなく、じわじわと地盤を固めながら広がっていく潮流だ。目を離すと、気づいたときには全体の地形が変わっている——そういう種類の変化が今、起きているのだ。

データまとめ

| 指標 | 数値 |

|---|---|

| 製造業向けFDI(FY24-25) | 約190億ドル(前年比+18%) |

| インド製造業市場規模(2026年) | 1.74兆ドル |

| PLI 2.0投資枠 | 260億ドル |

| スマートフォン輸出(2025年上半期) | 2,288万台 |

| 自動車生産台数(FY24-25) | 3,100万台(世界4位) |

| 製造業GDP比率 | 約15〜17%(目標25%) |