ここ数日で見通しが難しくなった

米東部時間2026年2月24日午前0時1分。その瞬間から、連邦最高裁判所から違法判決を受け、23日いっぱいで廃止に追い込まれた「相互関税」の代替関税として10%の追加関税が課されるようになった。同じ日の午前中、北京では中国商務省が三菱重工業・川崎重工業・IHI・JAXAなど日本の防衛・宇宙関連20社を輸出規制リストに掲載し、即日適用を宣言した。

2026年2月24日は米中対立の地政学的渦の中で、日本は「板挟みのコスト」を正面から受け取った一日だった。製造業・テック・デザイン・調達……あらゆる分野の担当者が不透明さが増す中、サプライチェーン戦略を見直す必要に迫られている。

米国10%課徴金、相互関税と何が違うのか?

・米通商法122条(Section122)の「初適用」

新たに導入される追加関税は世界各国・地域が対象で、米通商法122条を根拠法としている。これは歴史上一度も使われたことのなかった条項だ。背景には、連邦最高裁が同日、国際緊急経済権限法(IEEPA)に基づくトランプ関税を「大統領権限を逸脱する違憲措置」として無効と判断したことがある。追い詰められたトランプ政権が、わずか数時間後に「別の武器」を繰り出した形だ。

米通商法122条の要点:

- 対象:原則すべての輸入品(既存関税への上乗せ)

- 税率:現行10%。トランプ大統領は15%への引き上げを表明済みだが、2月24日時点では正式命令は未発効

- 期間:最大150日(7月24日まで)。延長には議会承認が必要

- 適用開始:2026年2月24日 午前0時1分(米東部時間)から通関する貨物

免除される品目(主なもの): 重要鉱物・エネルギー製品・医薬品・特定の電子機器・乗用車・航空宇宙製品・USMCA対象品目など。製造業の中間財の多くは免除対象外となっている点に注意が必要だ。

・通商法232条は健在

通商法232条に基づく個別品目(鉄鋼、アルミニウム、自動車)ごとの関税は相互関税とは別物であるので以前健在という点には注意が必要だ。

・日本企業への実際のインパクト

今回課されたいわゆる新関税は日本への影響は限定的とみられる。

しかしながら、元の税率にそのまま10%が追加されるため一部の品目においては関税コストが上がる事態になっているだろう。

中国の「対日禁輸リスト」は防衛産業を超えた波紋を呼ぶ

・20社への衝撃と株価の急落

中国商務省は2月24日、三菱重工航空エンジン・川崎重工業航空宇宙システムカンパニー・IHIエアロスペース・JAXAなど日本の20の防衛・宇宙関連企業・団体を輸出規制リストに掲載した。軍民両用(デュアルユース)品目の対日輸出を禁止し、進行中の輸出についても直ちに停止するよう求めた。

同日の東京市場では、三菱重工業が一時前日比4.4%安、IHIが7.7%安、川崎重工業が5.8%安に下げ幅を拡大。市場は即座に反応した。

中国商務省の報道官は、この措置の目的を「日本の再軍事化と核保有の企てを阻止することであり、完全に正当で合法だ」と主張。台湾有事に関する高市早苗首相の国会答弁への対抗措置を強化した形だ。

・「監視リスト」のインパクト、スバル・TDK・日野自動車も

さらに中国は、スバル・日野自動車・TDKなど別の20企業・団体を「輸出監視リスト」に掲載した。軍民両用品の最終使用者・用途が確認できないとして輸出審査を厳格化する。防衛産業にとどまらず、自動車・電子部品分野にも波及しており、中国からのレアアース・精密部品調達が一層停滞するリスクがある。

半導体サプライチェーン、TSMC熊本工場が示す「答え」

・なぜ熊本工場が「正解」に見えるのか

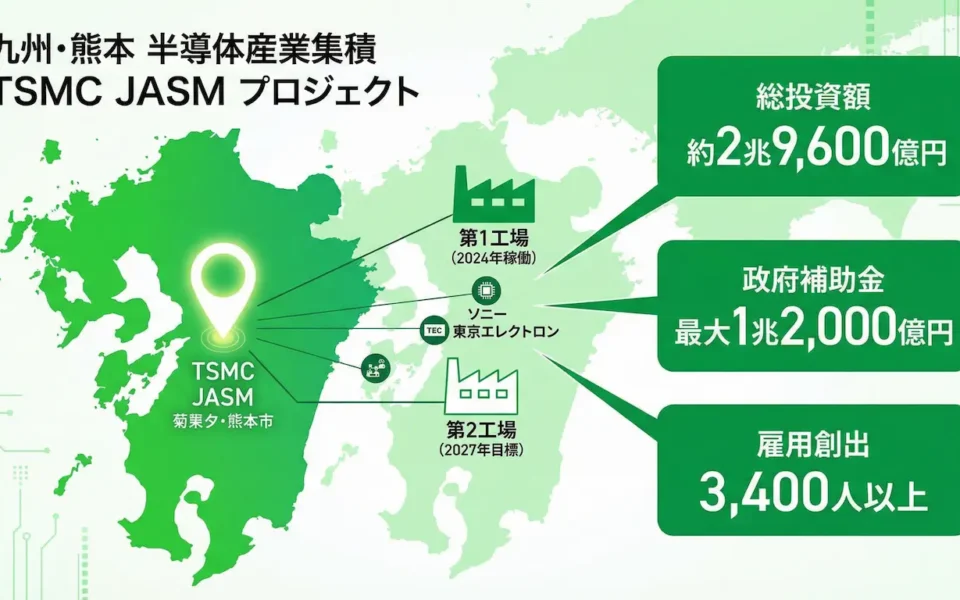

米中が同時に動いた2月24日、皮肉にも「フレンドショアリング(友好国への生産集約)」の必要性を最も雄弁に示したのは、熊本のTSMC工場だ。

TSMC・ソニー・デンソー・トヨタが共同出資するJASM(Japan Advanced Semiconductor Manufacturing)の第1工場は2024年2月に稼働開始。第2工場(投資総額約1兆6,900億円、2027年末稼働目標)では6nm世代の先端半導体を生産予定だ。日本政府はこの2工場に合計で最大1兆2,000億円規模の補助金を拠出している。

今回の米関税では「特定の電子機器」が免除対象となっており、日本国内で生産された半導体が米国向けに出荷される場合の影響は比較的限定的だ。一方で中国製造に依存した成熟プロセスの半導体は、代替調達先の確保が急務となる。

・装置搬入を抑制するTSMCの慎重姿勢

ただし現実はより複雑だ。TSMCは熊本第1工場の製造装置搬入ペースを抑制中と報じられている。背景には成熟プロセス半導体の需要低迷と関税政策の不確実性がある。米国アリゾナ工場(総投資1,500億ドル超)への資源集中が優先され、熊本第2工場の建設も延期の可能性が生じている。

「フレンドショアリングの拠点」として期待された熊本工場が、皮肉にも米国優先のトランプ政策の影で揺れているこれが2026年の構造的矛盾だ。

サプライチェーン再編の「勝者」と「敗者」

・勝者となりうるプレイヤー

① インド・ベトナム拠点の強化企業 Section 122の免除対象外となる日本発の製品コストが上がるなか、すでにASEAN・インドに生産拠点を持つ企業(特に電子部品・精密加工)は競争優位を強める。

② 国内製造装置メーカー(慎重に) 米国工場向けの装置需要は増加傾向だが、装置自体への関税が議論されており二面性がある。東京エレクトロン・アドバンテストなどは米国内サービス・技術体制の強化が鍵となる。

③ 防衛以外のデュアルユース部品の国産代替サプライヤー 中国からのデュアルユース品禁輸は、国内・同盟国からの代替調達ニーズを生む。素材・精密部品の国産化投資が加速する可能性が高い。

・敗者・高リスクゾーン

① 中国製成熟半導体・部品への依存が高い企業 監視リストに掲載されたスバル・TDK・日野自動車系サプライヤーは、中国からの部品調達が実質的な審査強化にさらされる。代替先の確保を急ぐ必要がある。

② 米国向け最終製品を日本で製造するB2Bメーカー 工作機械・産業用ロボット・電子部品などの輸出企業は、10%(引き上げれば15%)のコスト増を価格転嫁するか利益圧縮を受け入れるかの選択を迫られる。

③ 「とりあえず中国仕入れ」を続けてきた中小メーカー レアアース・電子部品の中国依存が続く企業には、供給停止リスクと価格上昇の二重苦が迫る。

デザイン・クリエイティブ産業への実務的示唆

製造業だけの話ではない。デザイン会社・クリエイティブエージェンシーも、クライアントへの提案に今すぐ組み込むべき論点がある。

「海外生産品の価格転嫁リスク」の可視化 中国・東南アジア調達の製品を米国市場向けに販売しているクライアントには、10〜15%のコスト上昇シミュレーションを提示することがコンサルタント的価値になる。

「サステナブル素材調達」の地政学的再定義 サステナビリティ戦略のなかで「調達の地理的分散(フレンドショアリング)」を位置づけ直すタイミングだ。環境だけでなく、政治的安定性・供給継続性も「サステナブル」の定義に含める時代が来た。

ニアショアリング投資への提言機会 製造クライアントがメキシコ・ベトナム・インドなどへの生産移転を検討するなか、ブランド戦略・現地コミュニケーション設計の需要が増加する。

タイムライン大胆予測「これから何が起きるか」

2026年2月24日 ── 米通商法122条による10%課徴金 発効

── 中国、日本防衛20社への輸出禁止 発動

2026年3月〜 ── USTR、通商法301条の調査開始(中国など特定国への追加措置の布石)

2026年春 ── トランプ大統領、15%への引き上げ正式命令を出す可能性

2026年7月24日 ── 米通商法122条の期限(延長には議会承認が必要)

2026年後半 ── 通商法232条(国家安全保障)・通商法301条に基づく新たな関税措置の可能性

2027年末 ── TSMC熊本第2工場 稼働目標(現在遅延の可能性あり)

まとめ:「調達戦略の見直し」は今月の課題

2月24日に起きたことは、偶然のタイミングではなく、米中それぞれの地政学的意図が重なった構造的な変化の節目だ。米通商法122条は150日の時限措置だが、その後継となる恒久的な関税枠組み(通商法301/232 条)の議論が並行して進んでいる。中国の輸出禁止措置は即日適用で、撤回の気配はない。

日本企業に求められる行動は明確だ。調達地図の再描画、価格転嫁シミュレーション、フレンドショアリング投資の加速…。「様子見」が最も将来的にもコストが高く、危険な選択肢になりつつある。