パワー半導体とは何か

パワー半導体とは、電力の変換・制御・整流を担う半導体デバイスの総称だ。スマートフォンや家庭用電化製品から産業機械、電気自動車(EV)、鉄道、データセンターに至るまで、「電気を使うあらゆる機器」の内部に組み込まれている。ロジック半導体がデータの演算処理を担うのとは異なり、パワー半導体は大きな電流・電圧を実際に扱う部品であり、エネルギー効率を左右する。

デバイスの種類は大きく三つに分類できる。第一がパワーMOSFETやIGBT(絶縁ゲートバイポーラトランジスタ)に代表されるスイッチングデバイスで、電流をオン・オフする制御を担う。第二がダイオード・整流素子で、交流を直流に変換する役割を持つ。第三が複数の機能を一体化したパワーモジュール・パワーICだ。さらに材料面では、従来のシリコン(Si)に加え、炭化ケイ素(SiC)、窒化ガリウム(GaN)、酸化ガリウム(Ga₂O₃)といった「ワイドバンドギャップ(WBG)半導体」が次世代材料として実用化段階に入っている。

耐圧レンジによって用途が異なり、1.2kV級は電動車、1.7kV級は産業機器、3.3kV級以上は再生可能エネルギー向けとされ、それぞれ異なる技術的課題を抱えている。

AIデータセンターとロボティクスが引き起こす需要の構造変化

パワー半導体の需要が改めて注目される背景には、二つの大きな産業潮流がある。AIデータセンターの急拡大と、産業用ロボティクスの普及だ。

AIモデルの学習・推論には膨大な電力が必要で、データセンター全体の消費電力は年率30%程度の割合で増加し続けている。この電力需要に対して省エネ化を実現するために、電源回路の損失を最小化するパワー半導体の役割が増している。産業・社会のデジタル化に伴うデータセンターの消費電力急増への対応として、次世代パワー半導体による損失低減が国家レベルの政策課題になっている。

ロボティクス分野では、工場の自動化や物流の無人化に伴いモーター制御用のインバータ需要が拡大する。産業分野ではロボットとモーターへの適用が期待されており、2028〜2029年ごろに導入が加速する見込みとされている。世界の電力需要のうち約半分がモーターによるものであることを踏まえると、インバータの効率改善がもたらすインパクトは小さくない。

パワー半導体の2035年の世界市場規模は7兆3,495億円(2025年比95.7%増)に達すると予測されている。EVの需要停滞により足元では伸び悩む局面があるものの、2030年頃から次世代パワー半導体の実用化が本格化し、市場は大幅に拡大する見通しだ。

ただし、供給面には構造的な制約がある。SiCやGaNのウエハーは、シリコンと比べて製造工程が複雑で歩留まりも低く、生産能力の増強に時間がかかる。EVや産業機器での需要が想定を上回るペースで拡大した場合、供給不足が現実の問題になりうる。

GaN半導体 ─ 充電器の小型化から、社会インフラへ

GaN(窒化ガリウム)は、シリコンと比較してバンドギャップが広く、電子の移動速度も速い。パワー半導体材料の適性を示す指標「バリガ性能指数」でGaNは930という高い値を持ち、SiCの500を大きく上回る。この物性の差が、GaNデバイスの高速スイッチング性能と低損失の源泉だ。

GaN半導体の用途は急速に広がっている。

現在最も普及しているのがスマートフォン・ノートPC向け急速充電器(ACアダプタ)だ。GaN採用により、従来比で数分の一のサイズでより高い電力を供給できる。AppleやAnker等の製品に搭載されているコンパクトな65W・100W級充電器の多くがGaN-HEMTを使用している。ACアダプタのような電源機器では、高速で低損失のGaN-HEMTの適用により、大出力、小型・軽量、高電力効率の製品が続々と登場している。

次に普及が進んでいるのがサーバー電源・データセンター電源だ。AIデータセンターでの高効率電源需要がけん引する形で、テレコム・通信インフラ分野でのGaN採用はCAGR53%で成長し、2024年の2,900万ドルから2030年には3億8,000万ドルまで拡大するとみられている。

さらに、EVのオンボードチャージャー(車載充電器)やDC-DCコンバータへの採用も加速している。EV充電時間の試算では、シリコンが90分かかるところ、SiCでは20分、GaNパワー半導体なら将来的に5分でできる可能性があるとされている。

このほか、太陽光発電のパワーコンディショナ、産業用ロボットのモータードライブ、5G基地局の電源、さらには家庭用エアコンや冷蔵庫のインバーターへの採用も視野に入っている。

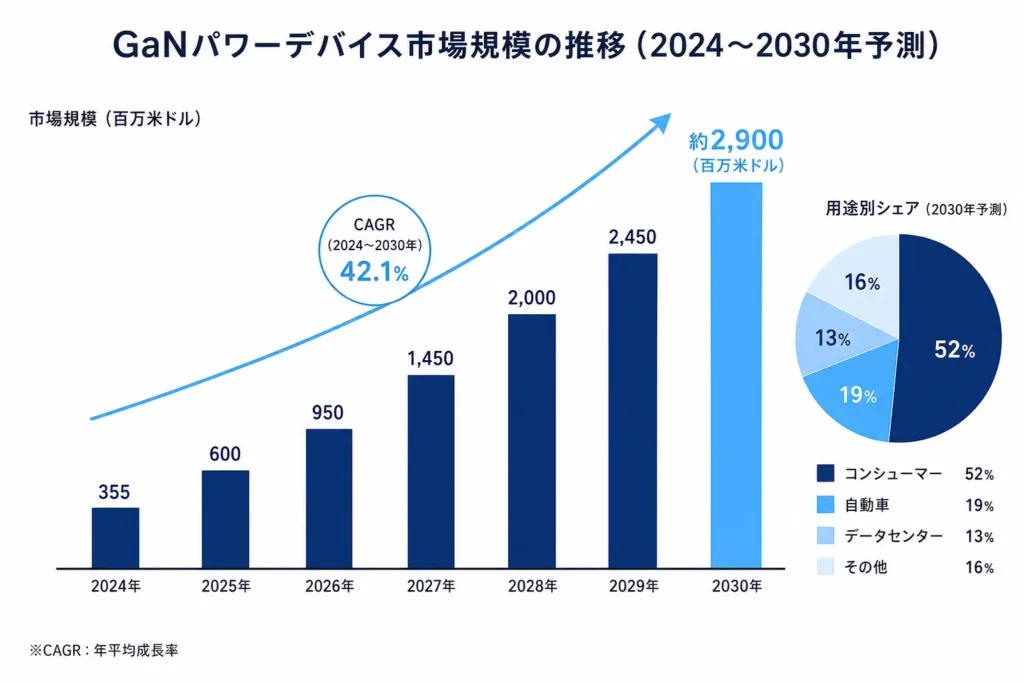

GaNパワーデバイス市場全体は、2024年の3億5,500万ドルから2030年には約30億ドル規模にまで拡大し、年平均成長率42%での成長が見込まれる。調査機関によって予測値に幅はあるが、いずれも年率25〜42%という高い成長率を示しており、「強い拡大傾向」という分析では一致している。

日本のパワー半導体産業は、ローム、三菱電機、富士電機、東芝デバイス、ルネサスエレクトロニクスを中心とした企業群で構成される。ただし、GaN単体の市場では状況が異なる事実は重要だろう。2024年の市場シェアは中国Innoscienceがトップで、日本勢はトップ5に入っていない。SiCやIGBTでの強みをそのままGaNに持ち込めるわけではない。

こうした用途の広がりを見ると、GaN半導体は「あれば便利」という部品ではなく、「なければ社会が回らない」インフラ部品に近づきつつある。スマートフォンの充電、データセンターの安定稼働、EV普及、再生可能エネルギーの効率化。これらのいずれもが、GaN半導体の供給に依存する構造になりつつある。仮に供給が止まれば、スマホの充電が遅くなる、あるいはサイズが大きくなるという不便にとどまらず、データセンターの電力消費効率が悪化し、EVの充電インフラに制約が生じる。供給不足はあらゆる産業のネックになりうる。

日の丸パワー半導体の大同盟 ─ 再編が動き出した!

詳しくは別記事をお読みください(→【関連記事:ローム・東芝・三菱電機 統合協議の全貌】)、2026年3月に日本の半導体業界で大きな動きがあった。

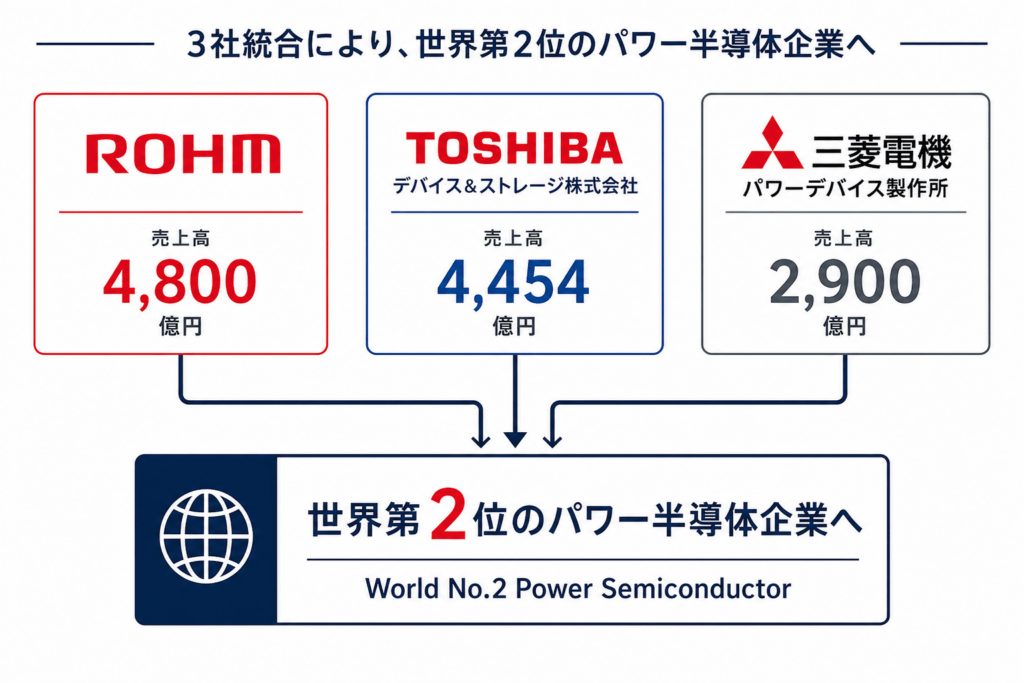

ローム、東芝、三菱電機の3社は2026年3月27日、パワー半導体事業の統合に向けた協議を始めると発表した。統合が実現すれば、合計の世界シェアは単純計算で2位になる。

ロームの2026年3月期の連結売上高は4,800億円の見通し。三菱電機のパワーデバイスを含むセミコンダクター・デバイス事業は2,900億円を見込む。東芝の半導体事業は直近開示ベースで4,454億円だった。これらを合計すれば1兆円を超える規模になる。また、再編の背景として、中国企業が価格競争力を高める中で海外勢に対抗するための規模拡大が求められており、経産省もこの再編を後押ししている。

統合の枠組みや時期は現時点で協議中であり、全容が見えるのはこれからだ。ただ、Infineon Technologies(世界シェア1位)に次ぐ規模の日本連合が誕生すれば、国際競争の文脈でのプレゼンスは大幅に向上する。

産業構造と株価に映るマーケットの期待

日本のパワー半導体産業は、ローム、三菱電機、富士電機、東芝デバイス、ルネサスエレクトロニクスを中心とした企業群で構成される。このうちGaN分野で独自の動きを見せているのがロームとルネサスだ。

ロームは650V耐圧のGaN HEMT(高電子移動度トランジスタ)の第3世代を2025年に量産化する方針で、スイッチング損失低減など出力電荷量が現行品から大幅に改善するとされている。一方ルネサスは2024年6月に米トランスフォーム社を買収し、GaN分野に参入。2025年7月には650V耐圧のGaN新製品を発表し、AIデータセンター電源向けへの採用を狙っている。また、三菱ケミカルグループは日本製鋼所と共同でGaN単結晶基板を開発しており、従来比10分の1のコスト削減を目指している。

国の動向も見逃せない。文部科学省は2026年度予算の概算要求に「DX/GX両立に向けたパワーエレクトロニクス次世代加速事業」を新規計上しており、GaNパワーデバイスの技術高度化に向けた研究開発を2026〜2030年度の5年間で実施するとしている。要求額は約14億円だが、翌年度以降に増額される可能性もある。

一方、TSMCは苛烈な競争のためにGaN(窒化ガリウム)半導体の受託製造事業から撤退することを決定しました。2027年7月31日までにGaNウェハーのファウンドリーサービスを完全に終了する予定だ。国際的な競争の高まりも間違いない事実だろう。

株価の面でも、この構造変化はすでに相応に織り込まれている。ローム(6963)の株価は、デンソーによる買収提案が報じられた2026年2〜3月にかけて上昇し、デンソーによる買収総額は1兆3,000億円規模と推定されており、当時のロームの株価に一定のプレミアムが上乗せされる形で市場が反応した。その後、東芝・三菱電機との統合協議入りが報じられると、買収プレミアムの剥落懸念から株価は一時調整した。

マーケットが今後の成長に対して織り込む売上規模を分析すると、3社統合後の半導体売上高は単純合算で年間1兆2,000億円超となる。世界のSiCおよびGaNパワー半導体市場はCAGR23.1%で成長し、2035年末までに118億ドル規模に達するとの予測もある。この市場成長を前提にした場合、現在の株価水準はまだ成長の初期段階を反映したものに過ぎないとみることもできる。ただし、中国メーカーの低価格品との競争激化や、統合後の組織運営リスク、米国の関税政策の行方など、不確定要因も少なくない。

一つ確かなのは、パワー半導体、とりわけGaNが日本の産業政策と投資テーマの中心に据えられる時代が来ているという事実だ。スマートフォン全盛期を支えたシリコン半導体の次に来る波として、GaNが位置づけられつつある今、日本の電機・化学・素材メーカーがこの流れにどこまで乗れるかが問われている。

本記事の関連情報:日の丸パワー半導体同盟の詳細については以下の記事を併せてお読みいただけると良いかと思います。